L’Italia consolida il suo ruolo di leader mondiale. Cambiamenti delle abitudini potranno ridurre i consumi interni, ma restano ampi margini all’estero. Le aziende puntano sempre più su materie prime locali, diversificazione, allargamento di gamma.

La forza del Made in Italy garantisce già oggi numeri invidiati in tutto il mondo, con le esportazioni a rappresentare oltre la metà delle vendite totali, ma la scelta di puntare su prodotti e materie prime del territorio può ulteriormente rafforzare l’immagine di qualità della pasta italiana. Tra i punti di forza della nostra produzione c’è la costante attenzione all’innovazione, in particolare con lanci di nuovi prodotti che pongono attenzione agli aspetti salutistici, utilizzano farine funzionali, sono gluten free, fanno riferimento al territorio d’origine delle materie prime.

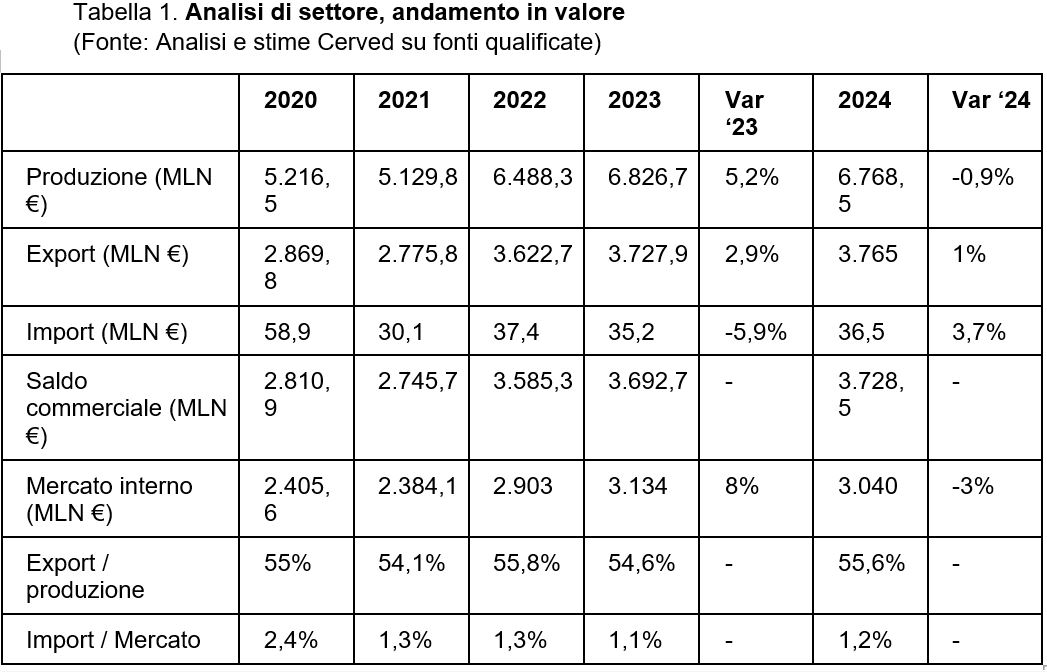

La prima cosa che balza agli occhi analizzando questo mercato è la sua cosiddetta “maturità”, evidenziata non solo dai grandi numeri in termini di produzione e di fatturato, ma anche dal livello di concentrazione. Le prime quattro aziende rappresentano ben il 42,7% del totale a valore.

Un’altra caratteristica molto marcata è il ruolo delle esportazioni. Il prodotto italiano è conosciuto e apprezzato in tutto il mondo come sinonimo di tradizione e di qualità, il che si traduce nel peso delle vendite estere, che incidono per il 54,6% del fatturato totale.

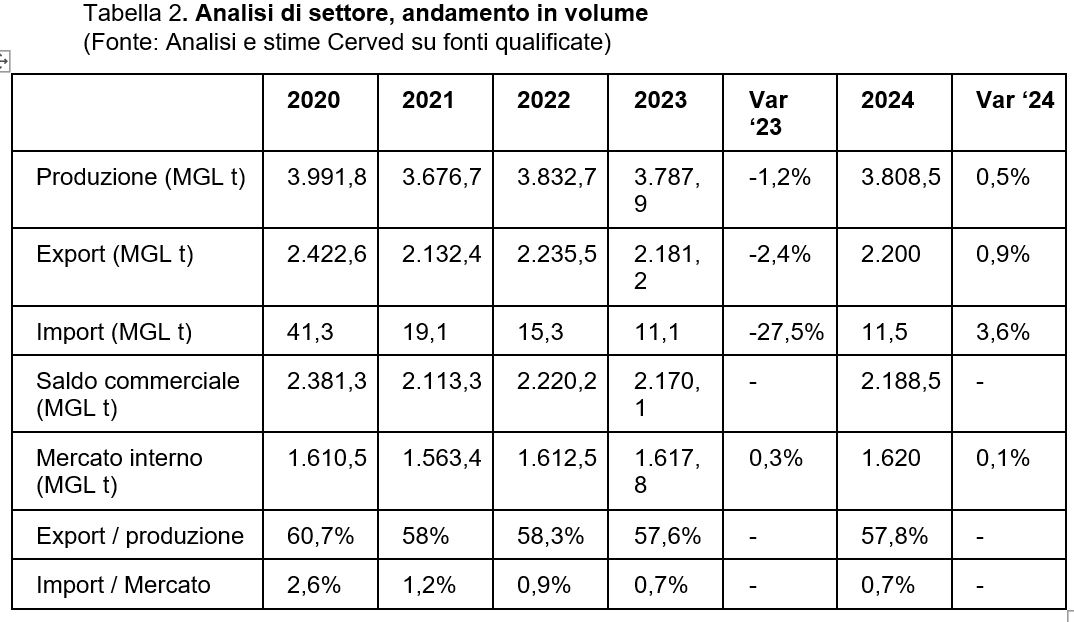

Approfondendo i dati, la produzione complessiva del settore della pasta è stimata sui 6.826,7 milioni di euro, un dato in crescita del 5,2%, per effetto della fase inflattiva in corso. In termini reali le cose appaiono sotto una luce diversa, perché la produzione dell’ultimo anno è leggermente calata (meno 1% circa); la causa è da rintracciare nella diminuzione delle esportazioni che hanno fatto registrare un -2,4% in volume.

Il mercato interno è invece stabile, con una crescita dell’8% a valore per dovuta all’aumento dei prezzi. Il settore della pasta è uno di quelli in cui la voce importazione è marginale: rappresentano l’1% del mercato interno e si tratta perlopiù di prodotti etnici.

Per l’anno in corso, lo studio segnala una leggera crescita a volumi, tuttavia, il calo dei prezzi medi, che dipende dalla progressiva normalizzazione delle quotazioni del frumento e quindi delle semole e delle farine, che è in atto dalla metà del 2023, provocherà una flessione a valore. Dovrebbe trattarsi solo di una fase di passaggio: dal 2025, con i prezzi della pasta di nuovo in crescita, è prevista una ripresa della produzione a valore del 2,5% circa, con volumi in leggero aumento. E anche le esportazioni dovrebbero tornare ad avere un andamento più brillante.

Strategie e tendenze

Nonostante le differenze tra le tipologie di pasta, lo studio Cerved, pubblicato ad aprile 2024, identifica alcune strategie comuni portate avanti dalle aziende.

1. La prima di queste fa riferimento al territorio di origine delle materie prime. L’importanza data alla qualità (sia internamente dai connazionali, sia all’estero da chi sceglie un prodotto davvero italiano), spinge i produttori a una forte attenzione alla tipologia e alla zona di provenienza delle semole da cui dipende la qualità finale del prodotto. Questo vale in maniera particolare per la pasta secca di semola. Per raggiungere questo risultato le aziende di pasta stipulano accordi di fornitura che assicurano il reperimento di grani di buona qualità. In particolare, la crescente attenzione a prodotti realizzati con grani 100% italiani ha portato alla diffusione di contratti di filiera con le aziende agricole in alcune zone d’Italia vocate alla produzione di grano duro a elevato contenuto proteico. Si tratta di scelte utili anche dal punto di vista dell’immagine. La durata pluriennale dei contratti ha anche il vantaggio di contenere gli eventuali costi in caso di forti oscillazioni dei prezzi o di carenza di prodotto.

2. Una seconda strategia comune è quella di una continua ricerca di nuovi spazi sui mercati esteri dove le prospettive di crescita sono migliori. Per questa ragione, alcune aziende hanno acquisito stabilimenti per la produzione in loco, altri ne hanno realizzati di nuovi. Sono cresciute anche le filiali commerciali e gli accordi diretti con le insegne distributive estere per la fornitura di prodotti a marchio proprio o commerciale.

3. Un fenomeno in atto è anche quello di sfruttare le sinergie distributive dei propri prodotti, diversificando l’offerta in settori vicini. Detto in maniera più semplice, quello che sta accadendo è che un certo numero di produttori di pasta secca ha allargato e diversificato la propria offerta inserendo prodotti legati alla tradizione mediterranea, come conserve di pomodoro e olio d’oliva, o con prodotti da forno (come fette biscottate o biscotteria). In maniera analoga ci sono aziende specializzate in pasta fresca che hanno allargato la loro offerta a prodotti legati alla catena del fresco come sughi refrigerati e gastronomia pronta. Infine, alcuni produttori di pasta surgelata hanno puntato anche sui primi piatti pronti surgelati. Fa parte di questa stessa tendenza, il fenomeno che ha visto alcuni produttori di pasta secca allargarsi alla pasta fresca, e di aziende specializzate nella produzione di pasta fresca che hanno iniziato a proporre anche pasta surgelata.

4. Un’ultima strategia evidente è quella di spingere ulteriormente sul fronte dell’innovazione per andare incontro alle mutevoli esigenze dei consumatori. Questa scelta è particolarmente evidente nel campo dell’attenzione agli aspetti salutistici. Qui l’innovazione si concentra soprattutto sull’introduzione di prodotti realizzati con farine funzionali o che vantano un legame con il territorio (100% italiana). La produzione di pasta gluten free, dato l’elevato rischio di contaminazione, viene demandata soprattutto a terzi, ma alcune aziende rilevanti (Cerved cita ad esempio Rummo) si sono strutturate con linee produttive proprie ad hoc.

Fa parziale eccezione il segmento della pasta surgelata che, date le sue caratteristiche, ha strategie e trend diversi da quelli sopra descritti. Il fatto di rivolgersi soprattutto al canale della ristorazione spinge a misure improntate al rapporto con operatori professionali: meno ricorso alla comunicazione e più attenzione al rapporto qualità/prezzo e al livello di servizio. Il tratto comune della pasta surgelata con le altre tipologie di pasta è dato dalla crescita di attenzione per l’utilizzo di materie prime di qualità, tracciabili, italiane e quindi il legame con il territorio.

Secca, fresca e surgelata

Resta da analizzare il comportamento della domanda, ossia le scelte dei consumatori e i cambiamenti in atto. Come già detto, trattandosi di un mercato maturo, la caratteristica principale è quella di una forte stabilità delle scelte e dei comportamenti oltre che dei consumi, in particolare per i prodotti più tradizionali come la pasta secca. Quest’ultima è un elemento base della cultura alimentare italiana, pratica e molto economica, presente nella quasi totalità delle famiglie italiane (oltre il 90% per la pasta di semola, 70% per la pasta secca all'uovo). A differenza di altri prodotti, non ha un andamento ciclico ma costante, facilitato dal costo contenuto e dalla facilità di preparazione. L’unico cambiamento a cui si assiste è una maggiore attenzione al prezzo e alle promozioni da parte dei consumatori nei momenti negativi e di difficoltà economica.

Resta da analizzare il comportamento della domanda, ossia le scelte dei consumatori e i cambiamenti in atto. Come già detto, trattandosi di un mercato maturo, la caratteristica principale è quella di una forte stabilità delle scelte e dei comportamenti oltre che dei consumi, in particolare per i prodotti più tradizionali come la pasta secca. Quest’ultima è un elemento base della cultura alimentare italiana, pratica e molto economica, presente nella quasi totalità delle famiglie italiane (oltre il 90% per la pasta di semola, 70% per la pasta secca all'uovo). A differenza di altri prodotti, non ha un andamento ciclico ma costante, facilitato dal costo contenuto e dalla facilità di preparazione. L’unico cambiamento a cui si assiste è una maggiore attenzione al prezzo e alle promozioni da parte dei consumatori nei momenti negativi e di difficoltà economica.

Sul lungo periodo lo studio Cerved parla di mercato interno stabile/in lieve flessione e non prevede per evidenti ragioni dei possibili margini di ulteriore crescita. Esiste un elemento critico che è legato a un cambiamento culturale in atto, ossia una certa crescente avversione da parte di alcuni verso il consumo di carboidrati che sono in calo. Per le aziende italiane restano ampi margini di crescita all’estero tali da poter ragionevolmente compensare questa tendenza al calo dei consumi interni.

Tradotto in numeri, la pasta secca nell’ultimo anno ha avuto un andamento sostanzialmente stabile in quantità, e una crescita dell’8,1% in valore. Nel corso dell’anno i prezzi medi hanno continuato a crescere, anche oltre il 10%, nel frattempo parte degli acquisti si sono spostati verso i prodotti di primo prezzo. In linea con quanto detto più sopra sulle tendenze in atto, tra i prodotti premium quelli che tengono meglio sono quelli che possono vantare un legame con il territorio di origine, materie prime interamente italiane, o realizzate con particolari grani.

La pasta ripiena secca ha una buona crescita (+5,9% a valore), anche se è un prodotto residuale nel nostro mercato, destinato ai mercati esteri.

Le cose sono diverse invece per la pasta fresca, che ha un andamento stagionale, con consumi forti nei mesi invernali, in maniera marcata in occasione delle feste. È un settore meno stabile rispetto alla secca, con variazioni anche da un anno all’altro. In particolare, la pasta fresca ripiena risente leggermente della crisi economica, per la concorrenza della pasta secca che è meno costosa. Le prospettive nel lungo periodo sono però di crescita, favorita anche dalla grande versatilità di questo prodotto che permette continue rivisitazioni, nuovi gusti e formati capaci di rinvigorire di volta in volta la domanda. Un altro elemento di forza è dato dal fatto di essere per molti un pasto completo e veloce da preparare, in linea quindi con l’evoluzione dei consumi e della società.

Tradotto in numeri, la pasta fresca nel 2023 è cresciuta del 2% in volume e dell’8% in valore. Al suo interno l’andamento più vivace è quello degli gnocchi, con oltre il +3,5% a volume. Buone performance per la pasta non ripiena, intorno al +3%, che ha come punti di forza il prezzo medio più contenuto e una buona versatilità e ampiezza di gamma. La pasta ripiena è invece stabile. Negativi i risultati dei ripieni di carne e di prosciutto, e quelli più tradizionali, mentre crescono i ripieni innovativi, ad esempio a base di pesce o di verdure particolari.

Gli andamenti della pasta surgelata sono legati all’andamento del settore del fuori casa, con crescite e decrescite in occasione delle fasi positive e negative dell’economia nazionale complessiva. Questo si è tradotto in un forte recupero post covid, e una crescita del 2,4% in termini reali e del 5,1% in valore nell’ultimo anno.

I produttori

In Italia ci sono circa 150 pastifici di dimensione rilevante, solitamente specializzati in un solo segmento di mercato, anche se ci sono 10-20 aziende che presidiano sia il segmento della pasta fresca che quello della pasta secca. Gli stabilimenti sono localizzati in tutta Italia, con una prevalenza nell’Italia meridionale, vicino alle zone di produzione del grano duro. Esistono dei distretti produttivi, in particolare a Gragnano per la pasta secca di semola, nel Barese per la pasta secca e fresca di semola e in Veneto per la pasta fresca all’uovo. Si stima che nel settore operino 7000 addetti, un numero che è però in calo.

Nel settore della pasta secca esiste un leader mondiale, Barilla, seguito dai Fratelli De Cecco e da altri due grandi gruppi che hanno produzione molto diversificata, Colussi (attivo principalmente nei prodotti da forno) e Newlat Food (che ha il suo core business nel lattiero-caseario). A questi si affiancano circa quaranta aziende di dimensione media e numerosi piccoli produttori.

Nella pasta fresca il leader è il Pastificio Rana, seguito da alcune imprese di medie dimensioni e da una trentina di piccoli.

Infine, il campo della pasta surgelata è molto concentrato ed esiste un numero limitato di aziende, di dimensione media o medio-piccola.

Elaborazione dati Cerved Marketing Intelligence a cura di David Migliori