Nel campo delle macchine per l’industria alimentare le aziende italiane vantano competenze indiscusse e capacità apprezzate in tutto il mondo. Il trend di crescita ha avuto una parentesi negativa durante la pandemia ma ha subito ripreso forza e slancio. Nel 2022 sfiorati i 3 mld di giro d’affari.

Se vogliamo tratteggiare un quadro sintetico ma preciso del settore, dobbiamo partire da un paio di elementi peculiari che lo caratterizzano: parliamo di un mercato assai variegato e poco concentrato, che guarda in maniera spiccata al di fuori dei confini nazionali (le esportazioni sono pari al 70%). I segmenti principali ruotano intorno alla filiera dei cereali, ma ha molta importanza anche il comparto delle carni.

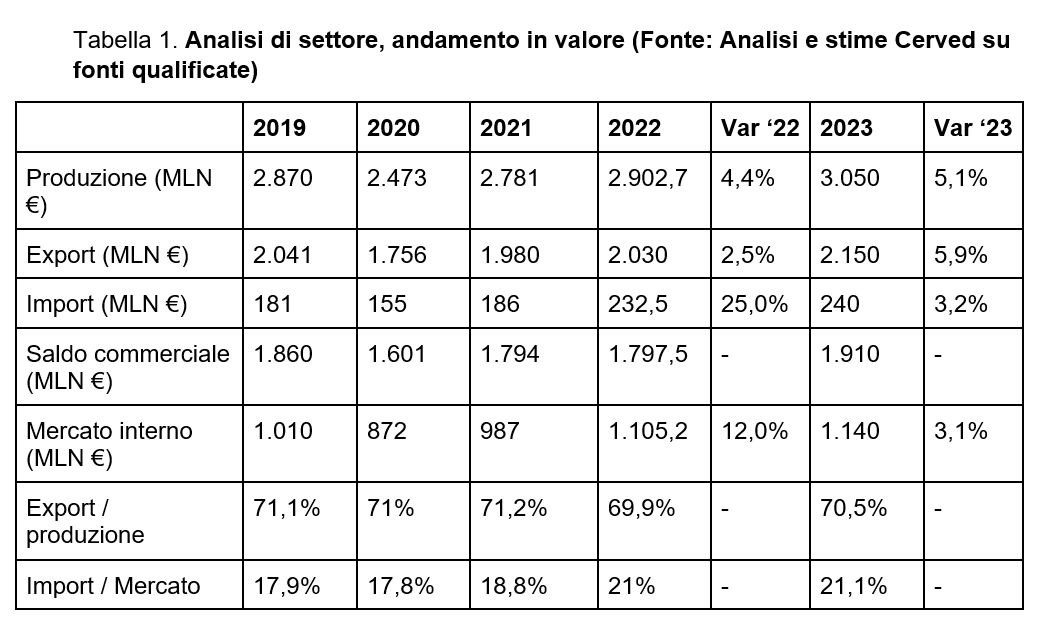

L’analisi Cerved di marzo 2023 prende in considerazione anche le tendenze in atto: il 2022 è stato un anno positivo, ha fatto segnare un’importante crescita di fatturato che ha portato il giro d’affari totale a 2.903 milioni di euro. Per il prossimo futuro le previsioni sono ugualmente positive, con un’ulteriore espansione del valore della produzione, con una crescita stimata del 5,1%. Gli aumenti dei prezzi continueranno a influire sui dati, anche se in misura minore, grazie alla normalizzazione dei costi dell’energia.

Il quadro generale

Lo scorso anno il settore delle macchine alimentari ha registrato un notevole aumento del fatturato, consolidando la significativa ripresa già iniziata nel 2021. I numeri parlano chiaro: il fatturato complessivo che sfiora i 3 mld di euro è frutto di una robusta crescita del 4,4%. Questo slancio positivo è stato principalmente trainato dal mercato interno, che ha fatto segnare una straordinaria crescita del 12% riportandosi al di sopra dei valori pre-pandemia (1.105 milioni di euro).

Le vendite all’estero sono anch’esse cresciute, anche se in maniera meno marcata, attestandosi sul +2,5%; le esportazioni hanno così raggiunto un valore totale di 2.030 milioni di euro. Dall’altro lato si segnala un fenomeno ancora più dirompente: i prodotti importati hanno guadagnato terreno sul mercato interno con un impressionante aumento del 25%. Questo ha portato la quota complessiva dei prodotti importati rispetto al totale a un significativo 21% (circa 233 milioni di euro a valore). L’andamento del 2022 è stato ovviamente influenzato dalla spirale inflazionistica, che ha avuto un forte impatto nel settore alimentare, soprattutto tra le aziende pastarie e di prodotti da forno. Inoltre, sul finire del 2021 ci sono state situazioni di carenza di materie prime e un improvviso aumento dei costi di trasporto, elementi che hanno provocato un’incertezza diffusa nell’ambiente produttivo. La situazione di forte precarietà, innescata dalla guerra in Ucraina e dalle conseguenti sanzioni economiche sulla Russia e i paesi alleati, ha infine avuto un impatto diretto sui costi di produzione. Di conseguenza, si sono verificati considerevoli aumenti dei prezzi delle materie prime, dell’energia e dei costi di trasporto. Questa situazione ha ovviamente poi influenzato i prezzi dei prodotti finiti. L’indice Istat dei prezzi alla produzione per il settore alimentare nel 2022 ha evidenziato un incremento significativo del 10%. Di fronte a questa pressione inflazionistica, molte aziende del settore hanno deciso di trasferire parte dell’aumento dei costi di produzione sui prezzi di vendita dei loro prodotti.

Per il prossimo futuro lo studio Cerved si mostra ottimista. Nel 2023 si assisterà a un’ulteriore espansione del valore della produzione, con una crescita del 5,1%, un dato sul quale influiscono ancora gli aumenti dei prezzi, anche se in misura minore, grazie alla normalizzazione dei costi dell’energia. A trainare la produzione saranno soprattutto i mercati esteri, con una crescita vicina al 6%, mentre il mercato interno si incrementa del 3,1% con un andamento dei prodotti importati sostanzialmente simile.

Dando uno sguardo al di fuori dei confini, l’area UE si conferma complessivamente il principale mercato estero di sbocco, seguita dai paesi europei non UE. Al terzo posto compare il mercato nordamericano, principale sbocco per i macchinari per pastifici, quelli dell’industria dolciaria e per la trasformazione di frutta e vegetali. Nonostante la guerra e le sanzioni, la Russia ha continuato a importare macchinari dall’Italia anche nel 2022, mostrando addirittura un incremento nelle importazioni e posizionandosi all’undicesimo posto tra i paesi acquirenti.

A conferma che è l’insieme del settore delle macchine per l’industria alimentare a godere di buona salute c’è un dato incontrovertibile: tutti i segmenti si caratterizzano per un andamento di medio-lungo periodo stabile o di lieve crescita. Più in dettaglio le crescite sono state: per le macchine e impianti per l’industria dolciaria +11,6%; per le macchine professionali per caffè +9,0%; per le macchine per molini, mangimifici e sili +5,6%; per le macchine per la lavorazione delle carni +3,5%; per le macchine e impianti per la trasformazione della frutta e dei vegetali +3,3%; per le macchine per gelato +3,0%; per affettatrici, tritacarne e affini +5,6%; per le macchine per pastifici ed estrusi alimentari +2,6%; per le macchine e forni per pane, biscotti, pasticceria e pizza +1,1%.

Le peculiarità del settore

Come è facile immaginare, dato che parliamo di macchine di elevata complessità, questo particolare mercato ha quelle che in gergo vengono definite “forti barriere all’entrata”, ossia una elevata difficoltà per nuovi operatori a inserirsi. Servono importanti risorse finanziarie ma anche specifiche ed elevate competenze tecniche; in alcuni casi competenze relative non solo al ciclo di lavorazione e al prodotto finale, ma anche alla specificità della domanda e del tipo di prodotti realizzati. Basti citare, a titolo di esempio, le singole forme nei biscotti o nel cioccolato oppure le lavorazioni differenziate per i prodotti biologici.

Tuttavia, chi pensasse che questa situazione finisca per creare un mercato ristretto a pochi operatori sarebbe smentito dalla realtà dei fatti. Quello delle macchine alimentari è al contrario un mercato in cui la concorrenza è elevata, e lo è ancora più con la progressiva globalizzazione. Sui mercati internazionali la produzione italiana, che è storicamente presente in alcuni segmenti dell’alimentare (dalla pasta al vino e all’olio), gode di una positiva immagine nazionale e ha un buon appeal nei confronti dei clienti e quindi mantiene un vantaggio competitivo su produttori esteri. Le aziende tedesche sono le tradizionali concorrenti dell'industria italiana nelle filiere del latte e della lavorazione delle carni. Sono invece francesi, svizzeri, olandesi gli altri competitor europei più qualificati.

Il grado di concentrazione, come accennato, è complessivamente non elevato, e si caratterizza per la presenza di aziende medio-piccole, ma comunque in crescita. Il primo operatore del settore è il gruppo ALI, di dimensione significativamente maggiore rispetto alle altre aziende nazionali, ed è ulteriormente cresciuto grazie a un’intensa politica di acquisizioni in Italia e all’estero, diversificato sia in ambito settoriale (macchine per la panificazione, per il gelato con il marchio Carpigiani, forni, macchine professionali per caffè con il marchio Rancilio), sia extra-settoriale (foodservice, packaging, refrigerazione, lavaggio).

A livello competitivo è forte la presenza di alcune aziende appartenenti a gruppi esteri, come Alfa Laval e GEA Group, ma anche di aziende italiane fortemente radicate nel settore. Tra i produttori di macchine per caffè, il leader è il gruppo Cimbali, che, in maniera analoga a molte altre aziende di questo segmento specifico, ha una forte presenza internazionale.

Le strategie in atto

Le parole d’ordine che caratterizzano questa fase sono due: razionalizzazione di costi e innovazione.

Le parole d’ordine che caratterizzano questa fase sono due: razionalizzazione di costi e innovazione.

Sul primo punto, lo studio Cerved segnala che le grandi aziende del settore perseguono politiche di riduzione dei costi di produzione, grazie ad attente strategie di approvvigionamento e di standardizzazione, sia di componenti meccaniche sia di parti elettroniche. È la fase di approvvigionamento quella che ha assunto un’importanza sempre maggiore dopo la pandemia, per una serie di circostanze tra le quali principalmente la crisi delle forniture di microchip e la situazione bellica in Ucraina, che hanno portato a scarsità di materiali e all’inflazione.

Le aziende puntano principalmente sulla realizzazione di linee complete, anziché macchine singole, e sull’offerta di gamme allargate di macchine per singoli prodotti o mercati. Fa parte integrante di questa strategia lo sforzo di modularizzazione degli impianti, con conseguente maggiore elasticità produttiva. È prevedibile che in futuro continuerà il processo di concentrazione e di integrazione delle imprese del settore, il che permetterà di affrontare da posizione di maggior forza il potere contrattuale dei grandi clienti, come le multinazionali dei prodotti di largo consumo alimentari.

Sul fronte dell’innovazione, parliamo di un settore che da sempre si caratterizza proprio per questo aspetto: l’innovazione tecnologica è una delle principali armi competitive di cui dispongono le industrie italiane. Si tratta di un’innovazione essenzialmente di tipo incrementale, ossia che punta a migliorare continuamente le macchine prodotte e a incorporare gli avanzamenti tecnologici provenienti da altri settori (elettronica e nuovi materiali). Il fine del processo innovativo è di aumentare la produttività, l’affidabilità e la flessibilità; importante anche l’azzeramento dei fenomeni di contaminazione microbiologica degli alimenti nel rispetto di normative igieniche che sono molto rigorose.

È evidente uno sforzo che si concentra sulla standardizzazione delle macchine e dei componenti, il che consente di comprimere i costi della personalizzazione e, contemporaneamente, di andare incontro a una specifica richiesta dei grandi clienti.

Le dinamiche sul lato della domanda

Le dinamiche del mercato sono molto diverse a seconda del grado di sviluppo dei paesi in cui esportiamo i nostri prodotti. Nei paesi a economia più avanzata (Europa, USA, Giappone) l’industria alimentare è ovviamente in una situazione di maturità; questo implica che la domanda sia principalmente di sostituzione di macchinari. Anche per questa ragione lo sforzo innovativo dei produttori è incentrato sull’aumento della produttività, oltre che sull’affidabilità e la flessibilità delle macchine. Un elemento importante è quello di riuscire a contenere il consumo energetico e quello di acqua.

Nei Paesi di più recente industrializzazione e in crescita economica la domanda dipende invece dai cambiamenti delle abitudini alimentari delle popolazioni che, con la crescita del reddito disponibile, porta a una crescita della domanda di macchinari più evoluti.

In un’ottica più generale, oggi l’andamento della domanda risente della forte situazione di incertezza economica che si registra a livello mondiale e dell’incremento dei costi delle materie prime. Dopo il forte calo degli investimenti tecnici causati dalla pandemia e dallo scoppio della guerra, oggi si registra una tendenza alla ripresa degli investimenti. Il mercato dei prodotti alimentari ha mostrato una decisa ripresa, con un ritorno ai consumi del 2019, in qualche caso anche maggiori, il che permette di guardare all’evoluzione con un cauto ottimismo.

A destare maggiori preoccupazioni oggi sono gli impatti economici di alcune tensioni internazionali, in primis gli aumenti eccezionali dei costi dell’energia, data l’importanza che aveva la Russia nella fornitura di gas naturale all’Italia e ad altri Paesi europei. Le tensioni provocano poi un effetto negativo sui prezzi e sulla reperibilità delle materie prime oltre che un rallentamento dei consumi di imprese e famiglie. Dal punto di vista degli sbocchi commerciali invece, le sanzioni economiche imposte alla Russia e ai suoi alleati non sembrano aver avuto un effetto particolarmente negativo sulle vendite di impianti per le industrie alimentari da parte di aziende italiane che hanno continuato a esportare in questi paesi.

Le dinamiche sul lato dell’offerta

Come già accennato il settore è caratterizzato da una spiccata frammentazione. La dimensione media delle aziende nazionali è di conseguenza inferiore rispetto a quella dei maggiori competitor mondiali. A livello numerico parliamo di circa 230 imprese, poche di dimensione medio-grande e leader nel proprio segmento, cui si aggiungono un buon numero di piccoli operatori, che si distinguono per essere concentrati su mercati di nicchia e per la loro capacità di essere dinamici e flessibili.

Come già accennato il settore è caratterizzato da una spiccata frammentazione. La dimensione media delle aziende nazionali è di conseguenza inferiore rispetto a quella dei maggiori competitor mondiali. A livello numerico parliamo di circa 230 imprese, poche di dimensione medio-grande e leader nel proprio segmento, cui si aggiungono un buon numero di piccoli operatori, che si distinguono per essere concentrati su mercati di nicchia e per la loro capacità di essere dinamici e flessibili.

Come in altri comparti della meccanica strumentale le imprese ricorrono parzialmente all’esternalizzazione di alcune fasi produttive (lavorazione, installazione, manutenzione); molte mantengono all’interno le fasi di progettazione, commercializzazione, montaggio e assistenza, delegando all’esterno sia gran parte delle attività produttive sia l’assistenza post-vendita. Dal punto di vista territoriale l'80% delle imprese è localizzato nelle regioni del nord, principalmente in Emilia-Romagna e Lombardia.

Lo studio Cerved segnala un trend importante che sta avendo forti ripercussioni. Negli ultimi anni sono aumentati i mercati di nicchia per i prodotti di largo consumo; si tratta di un’evoluzione dei modelli di consumo delle persone che ha portato a una sempre maggiore differenziazione nell'offerta dei prodotti alimentari. Di fronte a questa complessità, per offrire macchine che soddisfino le sempre diverse richieste del cliente, senza incappare nel rischio di costi troppo elevati per la progettazione e la costruzione di macchine “tailor made”, le aziende produttrici hanno dovuto ricorrere sempre più alla cosiddetta modularizzazione. Ossia alla scomposizione delle macchine in una serie di moduli base standard, che sono di volta in volta assemblati secondo le esigenze specifiche del cliente.

Elaborazione dati Cerved Marketing Intelligence

a cura di David Migliori