Un mercato variegato e maturo che si attesta intorno ai 4.950 milioni di euro e in cui la competizione è assai agguerrita. I grandi puntano sulla comunicazione e sui marchi, i piccoli sul prezzo, ma tutti sono molto attenti alle nuove sensibilità verso cibi sani e salutari.

L’attenzione alle nuove esigenze dei consumatori è il filo conduttore dei tanti segmenti di cui si compone un settore fondamentale per l’economia nazionale che comprende sia i prodotti a base pane e i suoi derivati che la biscotteria, così come le merendine, le torte e i prodotti da ricorrenza. La lotta per conquistare l’attenzione degli acquirenti si basa sulla qualità degli alimenti e sull’offerta di contenuti a valore aggiunto, puntando su prodotti sani e, dove possibile, materie prime e farine italiane. Sul fronte dei costi, una boccata d’ossigeno è arrivata dall’inversione di tendenza dei prezzi del frumento, le cui quotazioni si sono ridimensionate.

Il mercato oggi

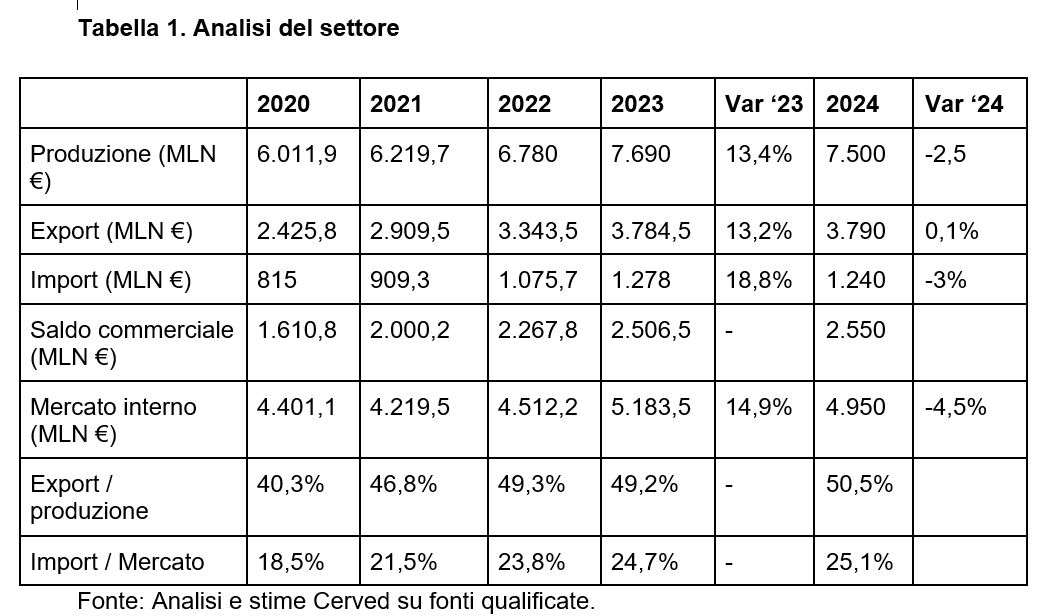

Partendo da un primo quadro d’insieme, a livello macroeconomico il fatturato complessivo stimato da Cerved in un’analisi pubblicata a marzo 2024 ha raggiunto ormai i 7.500 milioni di euro. Questo significa un calo del 2,5% rispetto al 2023, la cui causa si deve ricercare principalmente nell’abbassamento dei prezzi dei prodotti finiti. Il mercato interno si attesta intorno ai 4.950 milioni di euro, con la previsione di un calo a valore di oltre il 4% a causa di effetti prezzo.

La situazione è controbilanciata dai buoni risultati delle esportazioni: hanno da sempre un peso importante e continuano a crescere anno dopo anno. Oggi rappresentano circa la metà di tutta la produzione a valore e, grazie alla buona reputazione dei prodotti italiani all'estero, le stime parlano di un ulteriore aumento delle vendite sui mercati esteri anche a volume. Le esportazioni sono dirette principalmente verso i Paesi europei, con la Francia e la Germania quali mercati principali. Gli Stati Uniti sono il primo mercato extra-UE e il terzo in assoluto, con una quota a valore che sfiora il 10%.

Il ridimensionamento dei prezzi condizionerà anche le importazioni, che sono previste in calo del 3%. L’incidenza delle importazioni sui consumi è oggi importante ed è pari al 25% circa; i prodotti arrivano soprattutto dalla Germania (27% a valore), Francia (17,7%), Austria e Spagna. Dando un rapido sguardo al futuro, nel medio termine dovrebbe registrarsi una ripresa della produzione e della domanda a valore, grazie ad una prevista normalizzazione sia dei consumi che dei prezzi dei prodotti finiti.

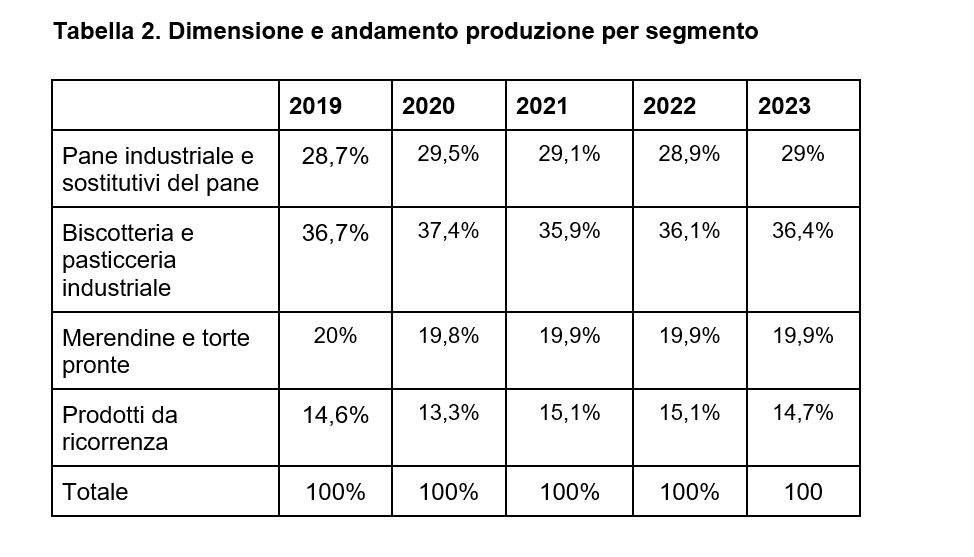

Se si guardano i segmenti di cui si compone il settore dei prodotti da forno, il mercato si presenta stabile da anni e non ci sono scostamenti significativi. Il pane industriale e i suoi sostitutivi pesano circa il 29% del totale, superati dalla biscotteria e pasticceria industriale che oscillano tra i 36 e il 37%. Il ruolo delle merendine e delle torte pronte è inferiore, vale circa un quinto dell’intero mercato, lasciando il rimanente 15% ai prodotti da ricorrenza.

Le principali caratteristiche del mercato

Il settore dei prodotti da forno non possiede di per sé delle caratteristiche tali per cui possa essere considerato un mercato chiuso a nuovi operatori. Le cosiddette barriere all'entrata sono complessivamente modeste, tuttavia esistono degli importanti requisiti per inserirsi ed operare con successo. I più importanti di questi sono il fatto di possedere o meno un nome/marchio già riconosciuto, la capacità di accedere ad un comparto complesso quale è la distribuzione moderna e, infine, la necessità di avere un know-how produttivo e una struttura e una logistica efficienti.

Il settore dei prodotti da forno non possiede di per sé delle caratteristiche tali per cui possa essere considerato un mercato chiuso a nuovi operatori. Le cosiddette barriere all'entrata sono complessivamente modeste, tuttavia esistono degli importanti requisiti per inserirsi ed operare con successo. I più importanti di questi sono il fatto di possedere o meno un nome/marchio già riconosciuto, la capacità di accedere ad un comparto complesso quale è la distribuzione moderna e, infine, la necessità di avere un know-how produttivo e una struttura e una logistica efficienti.

A livello generale, la concorrenza è elevata ed è basata sul prezzo, sulla capacità di stimolare la domanda con continue novità di prodotto e su tutti gli elementi di differenziazione in termini di marchio, formati, ricette e packaging.

Le società operano nei vari segmenti con una presenza “a macchia di leopardo”: ogni segmento è caratterizzato da un proprio specifico scenario concorrenziale. Tuttavia, l’elemento comune è dato dalla presenza di due operatori, Ferrero e Barilla, che hanno una posizione dominante, ma proprio l’esistenza di numerosi segmenti e nicchie di mercato abbassa il livello di concentrazione e consente la presenza di imprese di dimensione ridotta (e in alcuni casi piccolissime), che altrimenti non avrebbero possibilità di competere.

Le imprese che operano nella produzione di prodotti di panetteria fresca sono poco meno di 27.000, mentre le aziende attive nella produzione di fette biscottate, biscotti e prodotti di pasticceria conservati sono poco meno di 1.800. Quasi il 50% delle aziende di ambedue i settori sono ditte individuali, di solito a conduzione familiare, mentre le società di capitali pesano per circa 1/3 del totale.

Le aziende produttrici di pane industriale si concentrano nelle regioni settentrionali e sono condizionate dalla diversa propensione al consumo di pane nelle diverse aree geografiche. Nel centro-sud si concentrano soprattutto panificatori artigianali.

Le aziende di biscotti e pasticceria industriale sono per il 70% al Nord, in particolare in Piemonte, Lombardia e Veneto. Le aziende di sostitutivi del pane sono per il 50% nell'Italia nord-occidentale, per il 25% nell’Italia nord-orientale, per il restante 25% nel Centro e per la parte restante nel Sud e nelle isole.

La forza incontrastata del leader Barilla (ma anche di Ferrero nei suoi settori di presenza) si manifesta nella capacità di offrire una gamma ampia ed articolata di prodotti e di utilizzare in modo intensivo la leva promozionale e quella pubblicitaria oltre che nel mantenere alta la capacità di innovazione. Le altre aziende, in qualità di inseguitori, operano posizionati a grande distanza dal leader e la concorrenza per conquistare le restanti quote di mercato è agguerrita.

Discorso leggermente diverso per i lievitati da ricorrenza che hanno una caratterizzazione più marcatamente regionale, e sono realizzati in prevalenza da società specializzate medio-grandi concentrate nel Nord Italia, in particolare nel Nord-Est. La concorrenza è molto alta nonostante i primi due operatori (in questo caso Bauli e Balocco) detengano oltre 1/3 del mercato. Le attività di promozione e le vendite sottocosto messe in atto dalle insegne della grande distribuzione organizzata provocano forti spostamenti dei consumi da un marchio all'altro e, conseguentemente, una scarsa stabilità complessiva delle quote di mercato.

In ogni caso vale una regola generale per cui nella fascia alta del mercato l'immagine del marchio e la qualità intrinseca del prodotto hanno un ruolo determinante nel guidare le scelte dei consumatori, mentre nelle fasce medio/basse la concorrenza si basa fondamentalmente sul prezzo di vendita.

Anche il mercato del pane industriale si differenzia per alcune caratteristiche proprie: ci sono molti piccoli-medi operatori ma, soprattutto, si segnala in forte crescita l'intensità concorrenziale delle grandi catene di supermercati e ipermercati che hanno incrementato gli investimenti per fornire direttamente i punti di vendita con pane fresco e altri prodotti da forno. I mercati dei sostitutivi del pane e della biscotteria e pasticceria industriale sono più concentrati e vedono la presenza dominante del leader Barilla.

Il mercato dei prodotti da forno e dei lievitati da ricorrenza è definito “maturo”: espresso in forma di numeri si tratta di un consumo pro capite superiore a 15 kg (in linea con le medie europee), ma con un livello di penetrazione all'interno delle famiglie italiane che è superiore al 90%.

La sostenibilità

Esiste un filo comune che lega ormai tutti gli operatori del mercato dei prodotti da forno, grandi e piccoli che siano, ed è la forte attenzione al tema della sostenibilità. Al di là di una scelta etica di per sé, si tratta anche di andare incontro a un trend sempre più forte tra i consumatori che permette di migliorare la propria immagine, favorisce la notorietà e migliora la reputazione della propria azienda e dei propri marchi. Fa parte di questa strategia anche l’impegno di molte aziende per ottenere certificazioni di filiera, ambientali, sociali, di qualità, così come le attività per ridurre o addirittura sostituire la plastica degli imballaggi. Vanno nella stessa direzione l'impiego di energie da fonti rinnovabili e il contenimento delle emissioni durante la produzione, ma anche nella logistica e nella distribuzione.

Esiste un filo comune che lega ormai tutti gli operatori del mercato dei prodotti da forno, grandi e piccoli che siano, ed è la forte attenzione al tema della sostenibilità. Al di là di una scelta etica di per sé, si tratta anche di andare incontro a un trend sempre più forte tra i consumatori che permette di migliorare la propria immagine, favorisce la notorietà e migliora la reputazione della propria azienda e dei propri marchi. Fa parte di questa strategia anche l’impegno di molte aziende per ottenere certificazioni di filiera, ambientali, sociali, di qualità, così come le attività per ridurre o addirittura sostituire la plastica degli imballaggi. Vanno nella stessa direzione l'impiego di energie da fonti rinnovabili e il contenimento delle emissioni durante la produzione, ma anche nella logistica e nella distribuzione.

È ragionevole pensare che questo sforzo verso la sostenibilità sia ormai una scelta strategica e non estemporanea, e tenderà a consolidarsi ancor più. Questa sensibilità si concretizza anche nella creazione di prodotti innovativi, salutistici, anche specialità regionali o locali. Tra gli esempi, lo studio Cerved segnala anche la crescente attenzione all’origine delle materie prime impiegate: il successo per l’utilizzo di farine italiane così come di prodotti ottenuti con materie prime “poco raffinate”, arricchite o di alto valore aggiunto (biologiche, altamente digeribili, integrali, fonte di fibre, etc). È in aumento l’orientamento verso prodotti Free From, spesso scelti dai consumatori anche in assenza di disturbi specifici, come ricerca di alimenti percepiti come maggiormente salutari.

Elaborazione dati Cerved Marketing Intelligence a cura di David Migliori

La versione completa dell’articolo, comprensiva di tutte le tavole, è disponibile sul numero 3 di Produzione & Igiene Alimenti di Giugno 2024